{kind=link}

Nợ xấu nhóm 2 là gì? Có ảnh hưởng như thế nào đến tài chính cá nhân? Làm thế nào để thoát khỏi nợ xấu nhóm 2? Đây là những câu hỏi mà nhiều người quan tâm. Bài viết này sẽ cung cấp cho bạn những thông tin cần thiết về nợ xấu nhóm 2, hãy cùng VNCB tìm hiểu nhé!

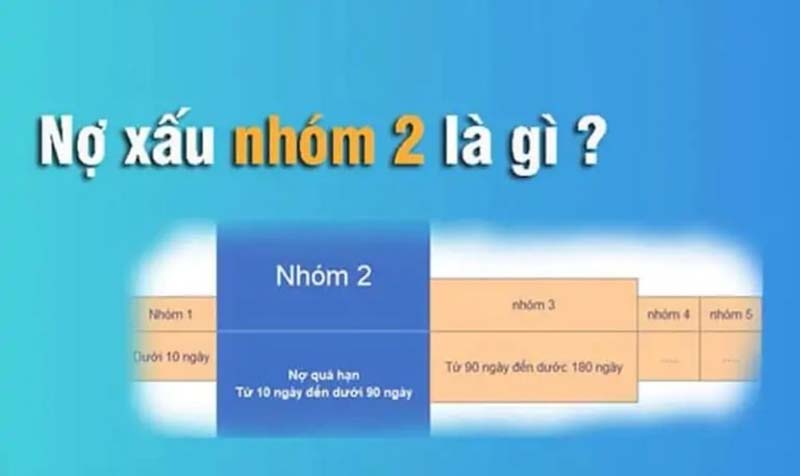

Nợ xấu nhóm 2 là gì?

Nợ xấu là khoản nợ mà khách hàng vay không có khả năng trả nợ hoặc không có khả năng trả nợ đúng hạn theo cam kết trong hợp đồng tín dụng. Nợ xấu được chia thành 5 nhóm, theo mức độ nghiêm trọng của khoản nợ.

Nợ xấu nhóm 2 là nhóm nợ cần chú ý, bao gồm các khoản nợ quá hạn từ 10 đến 90 ngày. Đây là nhóm nợ vẫn có khả năng thu hồi, nhưng ngân hàng và các tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt hồ sơ vay vốn của những khách hàng có nợ xấu nhóm 2.

Các khoản nợ được xếp vào nhóm nợ xấu nhóm 2 bao gồm:

- Các khoản nợ quá hạn từ 10 đến 90 ngày.

- Các khoản nợ đã được điều chỉnh kỳ hạn lần 1 và đang còn trong hạn.

Nguyên nhân dẫn đến nợ xấu nhóm 2

Có nhiều nguyên nhân dẫn đến nợ xấu nhóm 2, bao gồm cả nguyên nhân chủ quan và khách quan.

Nguyên nhân chủ quan

- Quên hạn thanh toán do bận rộn công việc, cuộc sống: Đây là nguyên nhân phổ biến nhất dẫn đến nợ xấu nhóm 2. Khi bận rộn với công việc, cuộc sống, nhiều người thường quên hạn thanh toán các khoản nợ.

- Gặp khó khăn về tài chính do thất nghiệp, ốm đau, tai nạn: Khi gặp khó khăn về tài chính, nhiều người không thể thanh toán các khoản nợ đúng hạn.

- Do không có kế hoạch chi tiêu hợp lý, vay tiền quá tay: Khi không có kế hoạch chi tiêu hợp lý, nhiều người dễ dàng vay tiền quá tay và không thể trả nợ đúng hạn.

Nguyên nhân khách quan

- Do bị lừa đảo, mất việc làm: Khi bị lừa đảo, mất việc làm, nhiều người không có khả năng trả nợ đúng hạn.

- Do ảnh hưởng của dịch bệnh, thiên tai: Dịch bệnh, thiên tai cũng là những nguyên nhân khách quan dẫn đến nợ xấu nhóm 2.

Ảnh hưởng của nợ xấu nhóm 2 đến tài chính cá nhân

Nợ xấu nhóm 2 là nhóm nợ cần chú ý, bao gồm các khoản nợ quá hạn từ 10 đến 90 ngày. Đây là nhóm nợ vẫn có khả năng thu hồi, nhưng ngân hàng và các tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt hồ sơ vay vốn của những khách hàng có nợ xấu nhóm 2.

Nợ xấu nhóm 2 tuy vẫn có khả năng thu hồi, nhưng cũng gây ra nhiều ảnh hưởng tiêu cực đến tài chính cá nhân của bạn, chẳng hạn như:

Khó khăn trong việc tiếp cận các sản phẩm dịch vụ ngân hàng

Khi bạn có nợ xấu nhóm 2, ngân hàng và các tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt hồ sơ vay vốn của bạn. Bạn có thể bị từ chối vay vốn hoặc phải đáp ứng các điều kiện khắt khe hơn, chẳng hạn như phải có tài sản thế chấp, phải có người bảo lãnh, hoặc phải trả lãi suất cao hơn.

Phải trả lãi suất cao hơn khi vay tiền

Khi bạn có nợ xấu nhóm 2, bạn có thể bị ngân hàng hoặc các tổ chức tín dụng yêu cầu trả lãi suất cao hơn khi vay tiền. Điều này là do ngân hàng và các tổ chức tín dụng đánh giá rủi ro cao hơn khi cho vay cho những khách hàng có nợ xấu.

Bị hạn chế trong việc tham gia các hoạt động tín dụng khác

Ngoài vay vốn, nợ xấu nhóm 2 cũng có thể ảnh hưởng đến việc bạn tham gia các hoạt động tín dụng khác, chẳng hạn như mua nhà trả góp, mua xe trả góp. Các tổ chức tài chính có thể yêu cầu bạn thanh toán hết nợ xấu trước khi được phê duyệt cho vay.

Bị giảm uy tín tài chính, ảnh hưởng đến các mối quan hệ xã hội

Nợ xấu nhóm 2 có thể ảnh hưởng đến uy tín tài chính của bạn. Điều này có thể khiến bạn gặp khó khăn trong việc xin việc, xin học bổng, hoặc xin thẻ tín dụng. Ngoài ra, nợ xấu nhóm 2 cũng có thể ảnh hưởng đến các mối quan hệ xã hội của bạn. Bạn có thể bị bạn bè, người thân xa lánh, hoặc bị họ đánh giá là người không có trách nhiệm.

Cách thoát khỏi nợ xấu nhóm 2

Nợ xấu nhóm 2 là nhóm nợ cần chú ý, bao gồm các khoản nợ quá hạn từ 10 đến 90 ngày. Đây là nhóm nợ vẫn có khả năng thu hồi, nhưng ngân hàng và các tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt hồ sơ vay vốn của những khách hàng có nợ xấu nhóm 2.

Để thoát khỏi nợ xấu nhóm 2, bạn cần thực hiện các bước sau:

- Tìm hiểu nguyên nhân dẫn đến nợ xấu nhóm 2: Bạn cần xác định nguyên nhân khiến bạn rơi vào tình trạng nợ xấu nhóm 2 để có biện pháp khắc phục phù hợp.

- Lập kế hoạch trả nợ: Bạn cần lập kế hoạch trả nợ cụ thể, bao gồm thời gian trả nợ, số tiền trả nợ mỗi tháng, và nguồn thu để trả nợ.

- Tham gia các chương trình hỗ trợ nợ xấu: Một số ngân hàng và tổ chức tín dụng có các chương trình hỗ trợ nợ xấu, chẳng hạn như cơ cấu lại thời hạn trả nợ, giảm lãi suất, hoặc xóa nợ. Bạn có thể tham khảo các chương trình này để giảm áp lực trả nợ.

- Thanh toán nợ đúng hạn: Bạn cần thanh toán các khoản nợ đúng hạn, đầy đủ để tránh bị nợ xấu nhóm 3, nhóm 4, và nhóm 5.

Dưới đây là một số phương pháp cụ thể để thoát khỏi nợ xấu nhóm 2:

- Liên hệ với ngân hàng hoặc tổ chức tín dụng mà bạn đang vay tiền để xin được cơ cấu lại thời hạn trả nợ hoặc giảm lãi suất.

- Tìm kiếm công việc thêm hoặc tăng thu nhập từ công việc chính để có thêm tiền trả nợ.

- Vay tiền từ người thân, bạn bè để trả nợ.

- Tham gia các chương trình hỗ trợ nợ xấu của ngân hàng hoặc tổ chức tín dụng.

Nếu bạn gặp khó khăn trong việc thoát khỏi nợ xấu nhóm 2, bạn có thể tham khảo ý kiến của các chuyên gia tài chính để tìm ra giải pháp phù hợp nhất với mình.

Lưu ý khi thoát khỏi nợ xấu nhóm 2

Khi bạn đang cố gắng thoát khỏi nợ xấu nhóm 2, bạn cần lưu ý những điều sau:

- Tuyệt đối không vay thêm tiền để trả nợ. Điều này sẽ khiến bạn càng thêm khó khăn trong việc trả nợ và có thể khiến bạn rơi vào tình trạng nợ xấu nhóm 3, nhóm 4, và nhóm 5.

- Không giấu giếm nợ xấu của mình. Bạn nên trung thực với ngân hàng hoặc tổ chức tín dụng về tình trạng nợ xấu của mình để họ có thể đưa ra các giải pháp phù hợp.

- Cố gắng duy trì lịch sử tín dụng tốt sau khi thoát khỏi nợ xấu. Điều này sẽ giúp bạn cải thiện điểm tín dụng và dễ dàng tiếp cận các sản phẩm dịch vụ tài chính trong tương lai.

10 cách để tránh nợ xấu nhóm 2

Nợ xấu nhóm 2 là nhóm nợ cần chú ý, bao gồm các khoản nợ quá hạn từ 10 đến 90 ngày. Đây là nhóm nợ vẫn có khả năng thu hồi, nhưng ngân hàng và các tổ chức tín dụng sẽ thận trọng hơn khi xét duyệt hồ sơ vay vốn của những khách hàng có nợ xấu nhóm 2.

Để tránh nợ xấu nhóm 2, bạn cần lưu ý những điều sau:

- Lập kế hoạch chi tiêu hợp lý, tránh vay tiền quá tay: Đây là nguyên nhân phổ biến nhất dẫn đến nợ xấu nhóm 2. Bạn cần lập kế hoạch chi tiêu hợp lý, cân đối thu nhập và chi tiêu, và chỉ vay tiền khi thực sự cần thiết.

- Luôn ghi nhớ ngày hạn thanh toán các khoản nợ: Bạn cần ghi nhớ ngày hạn thanh toán các khoản nợ để tránh bị quá hạn. Bạn có thể sử dụng các ứng dụng hoặc công cụ nhắc nhở để giúp bạn ghi nhớ ngày hạn thanh toán.

- Sử dụng dịch vụ ngân hàng điện tử để dễ dàng quản lý tài chính và thanh toán các khoản nợ đúng hạn: Dịch vụ ngân hàng điện tử giúp bạn dễ dàng theo dõi các khoản nợ và thanh toán các khoản nợ đúng hạn.

- Chỉ vay tiền từ các tổ chức tín dụng uy tín: Bạn nên tìm hiểu kỹ về các tổ chức tín dụng trước khi vay tiền, bao gồm lãi suất, phí, và các điều khoản khác.

- Đọc kỹ hợp đồng vay vốn trước khi ký kết: Bạn nên đọc kỹ hợp đồng vay vốn trước khi ký kết để hiểu rõ các quyền lợi và nghĩa vụ của mình.

- Dự trù một khoản tiền khẩn cấp để đối phó với những rủi ro bất ngờ: Khoản tiền khẩn cấp sẽ giúp bạn trang trải các chi phí phát sinh trong trường hợp bạn mất việc làm, ốm đau, hoặc gặp rủi ro tài chính khác.

- Có ý thức bảo mật thông tin tài chính cá nhân: Bạn nên bảo mật thông tin tài chính cá nhân, chẳng hạn như số thẻ tín dụng, mật khẩu tài khoản ngân hàng, để tránh bị lừa đảo tín dụng.

- Tránh những trò lừa đảo tín dụng: Bạn nên cảnh giác với những lời chào mời vay tiền có lãi suất thấp, thủ tục đơn giản, hoặc không cần thế chấp.

- Nếu gặp khó khăn về tài chính, hãy liên hệ với ngân hàng hoặc tổ chức tín dụng mà bạn đang vay tiền để xin được hỗ trợ: Ngân hàng hoặc tổ chức tín dụng có thể hỗ trợ bạn cơ cấu lại thời hạn trả nợ, giảm lãi suất, hoặc xóa nợ.

- Xây dựng lịch sử tín dụng tốt: Bạn nên thanh toán các khoản nợ đúng hạn, đầy đủ để xây dựng lịch sử tín dụng tốt. Điều này sẽ giúp bạn dễ dàng tiếp cận các sản phẩm dịch vụ tài chính trong tương lai.

Bằng cách áp dụng những lưu ý trên, bạn có thể giảm thiểu nguy cơ rơi vào tình trạng nợ xấu nhóm 2 và bảo vệ tài chính của mình.

Dưới đây là một số mẹo cụ thể để tránh nợ xấu nhóm 2:

- Trước khi vay tiền, bạn nên cân nhắc kỹ lưỡng nhu cầu vay vốn của mình. Bạn chỉ nên vay tiền khi thực sự cần thiết và có khả năng trả nợ.

- Khi vay tiền, bạn nên tìm hiểu kỹ về lãi suất, phí, và các điều khoản khác của khoản vay. Bạn nên so sánh lãi suất, phí của các tổ chức tín dụng khác nhau để lựa chọn được khoản vay có lãi suất và phí thấp nhất.

- Bạn nên lập kế hoạch trả nợ cụ thể, bao gồm thời gian trả nợ, số tiền trả nợ mỗi tháng, và nguồn thu để trả nợ.

- Bạn nên thanh toán các khoản nợ đúng hạn, đầy đủ. Nếu gặp khó khăn trong việc trả nợ, bạn nên liên hệ với ngân hàng hoặc tổ chức tín dụng mà bạn đang vay tiền để xin được hỗ trợ.

Tóm lại, nợ xấu nhóm 2 là một loại nợ xấu có mức độ nghiêm trọng thấp hơn so với các nhóm nợ xấu khác. Tuy nhiên, nợ xấu nhóm 2 vẫn có thể gây ra nhiều ảnh hưởng tiêu cực đến tài chính cá nhân của bạn. Do đó, việc hiểu rõ về nợ xấu nhóm 2 và có biện pháp phòng tránh là vô cùng quan trọng