{kind=link}

Sự phá sản và tình trạng khó khăn của nhiều ngân hàng trên thế giới, đặc biệt tại Mỹ trong năm 2023, đã mang lại những bài học quý giá về chính sách và quản trị mà chúng ta không thể bỏ qua.

Những con số không tưởng

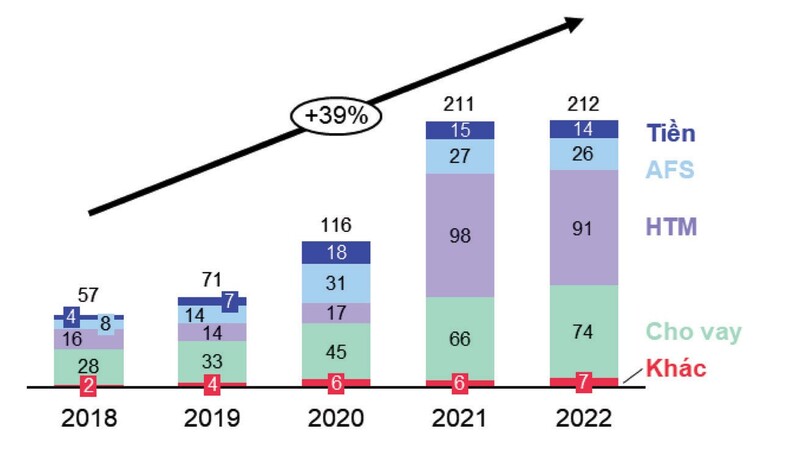

Nếu chỉ dựa vào báo cáo tài chính và tốc độ tăng trưởng của Silicon Valley Bank (SVB), nhiều lãnh đạo ngân hàng có thể ghen tị. Với 40 năm tồn tại, SVB đã trở thành một ngân hàng hàng đầu xếp thứ 16 trong hệ thống ngân hàng tại Mỹ, với tổng tài sản đạt 212 tỷ USD vào cuối năm 2022. Ngân hàng này đã duy trì một tốc độ tăng trưởng cao, đặc biệt trong 5 năm gần đây, với tốc độ tăng trưởng trung bình của tổng tài sản đạt 39% (Hình 1).

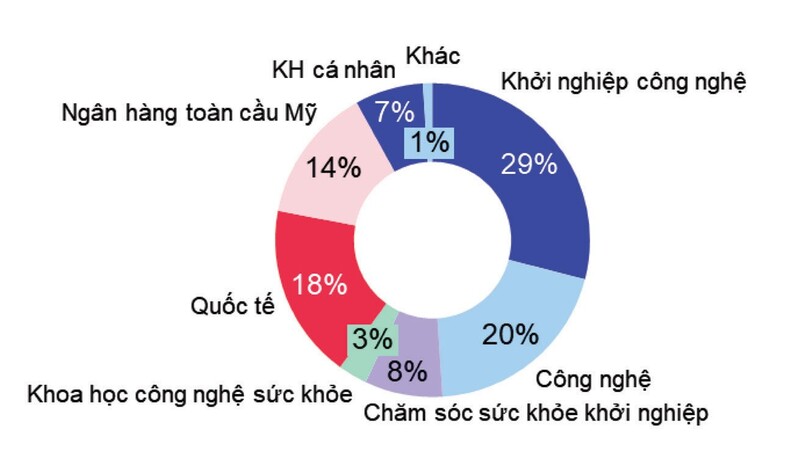

Con số này thực sự rất ấn tượng, đặc biệt khi so sánh với tốc độ tăng trưởng GDP hàng năm của Mỹ thường ở mức 2-3% và trong bối cảnh kinh tế toàn cầu khó khăn trong 3 năm gần đây (Hình 2).

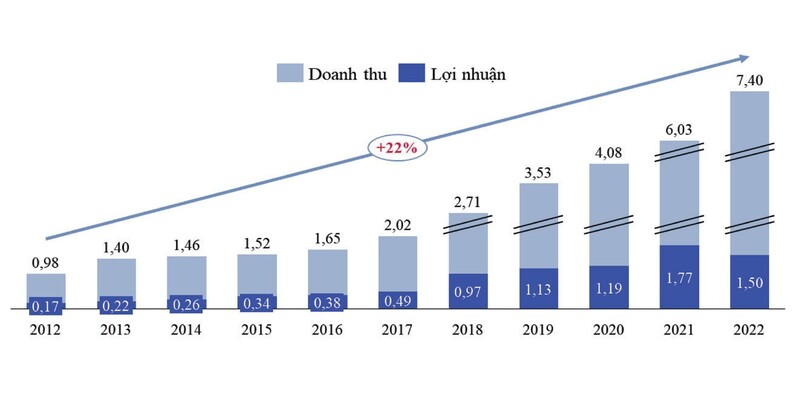

Ngoài tăng trưởng tài sản, SVB cũng đã đạt được thành tựu đáng nể trong việc huy động vốn với tốc độ tăng trưởng bình quân 39% trong 5 năm gần đây. Bên cạnh đó, ngân hàng này cũng ghi nhận tốc độ tăng trưởng ấn tượng về doanh thu và lợi nhuận, với mức tăng trưởng kép bình quân (CAGR) đạt 22% và 24% trong 10 năm qua (Hình 3).

Thật ấn tượng khi vào cuối năm 2022, SVB đã đạt mức doanh thu và lợi nhuận lần lượt là 7,4 tỷ USD và 1,5 tỷ USD, tăng tương ứng 7,6 lần và 8,8 lần sau 10 năm. Điều này đặc biệt đáng kinh ngạc với một ngân hàng hoạt động trong một môi trường kinh tế Mỹ với tăng trưởng GDP chậm và margin ngành ngân hàng thường khá hẹp. SVB đã thể hiện khả năng vượt qua các thách thức và đạt được thành công đáng nể trong việc tăng trưởng doanh thu và lợi nhuận.

Ngược trend: Kết thúc cho câu chuyện cổ tích SVB

Thông tin về cơ cấu tài sản và nguồn vốn của SVB cho thấy ngân hàng này đang đối diện với một mức rủi ro quá mức. Tỷ lệ cao (70-80%) của nguồn vốn huy động từ các công ty công nghệ và khởi nghiệp trong lĩnh vực công nghệ cho thấy sự tập trung quá mức vào một ngành công nghiệp cụ thể.

Ngoài ra, việc đầu tư quá lớn (gần 60%) vào các tài sản có lãi suất cố định kỳ hạn dài như trái phiếu chính phủ, chứng khoán có đảm bảo bằng khoản vay bất động sản thương mại (CMBS) và chứng khoán có đảm bảo bằng khoản vay bất động sản để ở (RMBS) đã mang lại những rủi ro lớn về lãi suất và thanh khoản cho SVB.

Khi môi trường lãi suất tăng nhanh, việc huy động nguồn vốn ngắn hạn trong khi đầu tư vào tài sản dài hạn có lãi suất cố định đã tạo ra một sự mất cân đối và gây ra rủi ro lớn cho ngân hàng. Mặc dù SVB đã cố gắng xoay xở bằng việc huy động vốn từ cổ đông, bán các tài sản và thế chấp vay liên ngân hàng, nhưng đã quá muộn và không đủ để giải quyết vấn đề.

Với tình hình đó, SVB buộc phải kết thúc câu chuyện của mình vào ngày 10/3/2023. Điều này cho thấy những rủi ro không kiểm soát và sự tập trung quá mức vào một số lĩnh vực cụ thể có thể gây ra hậu quả nghiêm trọng đối với một ngân hàng. Đây là một bài học quan trọng về quản trị rủi ro và đa dạng hóa đầu tư trong ngành ngân hàng.

Các loại rủi ro như rủi ro tập trung, rủi ro lãi suất và rủi ro thanh khoản tiềm ẩn tại SVB đang ở mức cực kỳ cao, và nhiều người có thể đặt thêm câu hỏi về vấn đề rủi ro đạo đức của ban lãnh đạo. Tuy nhiên, nguyên nhân sâu xa dẫn đến những rủi ro này có thể là sự đánh giá sai xu hướng hoặc đi ngược lại xu hướng. Nếu Ngân hàng Dự trữ Liên bang Mỹ (Fed) không tăng lãi suất quá nhanh hoặc ban lãnh đạo SVB đầu tư theo đúng xu hướng, câu chuyện thành công của SVB sẽ tiếp tục được viết trên những trang mới.

Vậy vai trò quản lý của nhà nước nằm đâu?

Có thể độc giả tỏ ra tò mò về lí do tại sao trong một nền kinh tế phát triển hàng đầu như Hoa Kỳ, SVB được phép chấp nhận những rủi ro quá mức dẫn đến phá sản như vậy.

Có nhiều nguyên nhân khác nhau, nhưng điểm quan trọng nhất có thể nêu ra là SVB đã tích cực lôi kéo và thực hiện các biện pháp để tránh được xếp vào nhóm ngân hàng quan trọng, có ảnh hưởng lớn đến hệ thống.

Do đó, họ không bị ràng buộc bởi việc tuân thủ nghiêm ngặt các tiêu chuẩn quản trị như quản lý hệ số lỗ lãi thanh khoản, tuân thủ Chỉ số Nguồn vốn ổn định ròng (NSFR), hoặc quy định kế toán cho các khoản lỗ lãi tiềm ẩn trong danh mục tài sản dưới dạng Tài khoản Thu nhập Toàn diện Tích lũy – AOCL (Accumulated Other Comprehensive Income).

Tài khoản AOCL nằm trong phần vốn chủ sở hữu của báo cáo tài chính. Nó phản ánh những lợi nhuận/lỗ lũy kế chưa được thực hiện.

SVB đã ghi nhận các tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) bằng phương pháp phân bổ theo chi phí, trong đó lợi tức và lỗ theo giá thị trường không được ghi nhận trong báo cáo kết quả kinh doanh mà chỉ được ghi nhận khi bán. Các tài sản tài chính sẵn sàng để bán (AFS) cũng được ghi nhận bằng phương pháp phân bổ theo chi phí hợp lý, trong đó lợi tức và lỗ theo giá thị trường không được ghi nhận trong báo cáo kết quả kinh doanh mà chỉ được ghi nhận khi bán, mặc dù chúng được ghi nhận trong tài khoản Thu nhập Toàn diện Tích lũy (AOCI).

Hành động này giúp che giấu các khoản lỗ tiềm ẩn và không phản ánh chính xác tình trạng tài chính của SVB. Theo báo cáo tài chính cuối năm 2022, nếu tính theo giá thị trường, danh mục HTM đã ghi nhận lỗ 15,2 tỷ USD, danh mục AFS đã ghi nhận lỗ 2,5 tỷ USD, tổng lỗ là 17,7 tỷ USD, vượt quá vốn chủ sở hữu 16,3 tỷ USD vào ngày 31/12/2022. Tuy nhiên, SVB vẫn báo cáo thu nhập ròng từ lãi suất là 1,5 tỷ USD.

Các hàm ý về chính sách và quản trị

Trong số các câu chuyện về sự sụp đổ của các ngân hàng gần đây, câu chuyện cổ tích về SVB mang đến những ý nghĩa quan trọng cho cả ngân hàng trung ương và các ngân hàng thương mại.

Đối với ngân hàng trung ương, việc quan trọng nhất cần làm ngay lúc này là tăng cường việc hoàn thiện các quy chế, chính sách về quản trị tài sản và quản lý rủi ro về lãi suất và thanh khoản trên toàn hệ thống, đồng thời tăng cường giám sát đối với từng ngân hàng.

Nghiên cứu và áp dụng ngay các chỉ số quan trọng trong việc giám sát các ngân hàng, cùng việc kiểm tra và đánh giá mô hình sức chịu đựng của hệ thống và từng ngân hàng, ví dụ như tỷ lệ NSFR để đo lường và phản ánh sự ổn định của nguồn vốn, tỷ lệ AOCI để đo lường và phản ánh mức lợi nhuận và lỗ tiềm ẩn; ghi nhận và đánh giá đầy đủ các mức lợi nhuận và lỗ tiềm ẩn khi tính toán tỷ lệ an toàn vốn (CAR) cho cả hệ thống và từng ngân hàng, nhằm nâng cao năng lực vốn và công tác quản lý rủi ro của hệ thống ngân hàng.

Với các ngân hàng thương mại, dù Ngân hàng Nhà nước có quy định hay chưa, đều cần tự chủ động tăng cường công tác dự báo xu hướng thị trường, hoàn thiện công tác quản trị tài sản nợ, đồng thời tự chủ động thực hiện các kịch bản kiểm tra sức chịu đựng và đánh giá mức lợi nhuận và lỗ tiềm ẩn vào tỷ lệ an toàn vốn, nhằm nâng cao năng lực vốn và công tác quản trị rủi ro.

Cuối cùng, quản lý lòng tin và danh tiếng là điều quan trọng. Với Ngân hàng Nhà nước, đó là lòng tin của nhân dân vào hệ thống ngân hàng, và với các ngân hàng thương mại, đó là lòng tin của khách hàng vào ngân hàng và tất cả các công ty thành viên liên quan, bao gồm cả các đối tác quan trọng. Đúng hướng tạo lợi nhuận cho doanh nghiệp, nhưng xây dựng lòng tin và danh tiếng vững chắc với khách hàng và cộng đồng là điều tạo nên sức cạnh tranh bền vững.