{kind=link}

Tài khoản 155 – Thành phẩm được sử dụng trong kế toán hàng tồn kho. Vậy 155 là tài khoản gì? Cách hạch toán tài khoản 155 như thế nào? Nội dung phản ánh của tài khoản 155 như thế nào? Bài viết dưới đây của VNCB sẽ giúp bạn đọc hiểu rõ hơn về tài khoản 155.

Tìm hiểu 155 là tài khoản gì?

Tài khoản 155 là tài khoản kế toán phản ánh giá trị hiện có, tình hình biến động thành phẩm trong doanh nghiệp. Trong đó, thành phẩm là sản phẩm đã kết thúc việc chế biến, được kiểm nghiệm phù hợp tiêu chuẩn kỹ thuật và thực hiện nhập kho. Đối với giao dịch xuất khẩu ủy thác, tài khoản 155 chỉ sử dụng tại bên giao ủy thác mà không dùng ở bên nhận ủy thác.

Kết cấu, nội dung phản ánh tài khoản 155 – Thành phẩm

Tài khoản 155 có 2 tài khoản cấp 2 như sau:

- Tài khoản 1551 – Thành phẩm nhập kho: Tài khoản này phản ánh trị giá hiện có và biến động thành phẩm đã nhập kho, trừ bất động sản.

- Tài khoản 1557 – Thành phẩm bất động sản: Tài khoản này phản ánh giá trị hiện có, tình hình biến động thành phẩm bất động sản. Bao gồm quyền sử dụng đất, nhà, cơ sở hạ tầng đầu tư xây dựng để bán.

Kết cấu của tài khoản 155 có bên Nợ, bên Có và số dư bên Nợ với nội dung phản ánh như sau:

- Bên Nợ thể hiện trị giá thành phẩm nhập kho, trị giá thành phẩm thừa khi kiểm kê và kết chuyển giá trị thành phẩm tồn kho cuối kỳ.

- Bên Có thể hiện trị giá thực tế thành phẩm xuất kho, thành phẩm thiếu hụt khi kiểm kê và kết chuyển trị giá thực tế thành phẩm tồn kho đầu kỳ.

- Số dư bên Nợ thể hiện giá trị thực tế của thành phẩm tồn kho cuối kỳ.

Nguyên tắc kế toán của tài khoản 155 – Thành phẩm

Sau khi hiểu rõ 155 là tài khoản gì thì bạn nên tham khảo thêm về nguyên tắc kế toán của tài khoản này. Cụ thể, tài khoản 155 tuân thủ các nguyên tắc kế toán sau:

Nguyên tắc kế toán số 1

Thành phẩm do bộ phận sản xuất chính và phụ đơn vị sản xuất ra phải được đánh giá theo giá thành sản xuất. Bao gồm chi phí nguyên liệu, vật liệu, chi phí nhân công, chi phí sản xuất chung, chi phí có liên quan việc sản xuất sản phẩm.

Các chi phí sản xuất chung biến đổi được phân bổ vào chi phí chế biến theo chi phí thực tế phát sinh trong kỳ. Chi phí sản xuất chung cố định phân bổ vào chi phí chế biến dựa trên công suất hoạt động bình thường của máy móc thiết bị.

Nếu mức sản phẩm thực tế sản xuất cao hơn công suất thì chi phí sản xuất chung cố định sẽ phân bổ theo chi phí thực tế phát sinh. Nếu mức sản phẩm sản xuất thấp hơn mức công suất bình thường thì chi phí sản xuất được phân bổ vào chi phí chế biến.

Nguyên tắc kế toán tài khoản 155 số 2

Một số chi phí sẽ không được tính vào giá gốc thành phẩm như:

- Chi phí nguyên liệu, vật liệu, nhân công và chi phí kinh doanh phát sinh trên mức bình thường

- Chi phí bảo quản hàng tồn kho trừ chi phí cần thiết cho quá trình sản xuất tiếp theo và chi phí theo Chuẩn mực kế toán “Hàng tồn kho”

- Chi phí bán hàng

- Chi phí quản lý doanh nghiệp

Nguyên tắc kế toán số 3

Thành phẩm thuê ngoài gia công chế biến sẽ tính theo giá thành gia công thực tế. Trong đó bao gồm chi phí nguyên liệu, vật liệu, chi phí thuê gia công hay chi phí khác liên quan.

Nguyên tắc kế toán tài khoản 155 số 4

Tính giá trị thành phẩm tồn kho theo phương pháp giá thực tế đích danh, bình quân gia quyền hay Nhập trước – Xuất trước.

Nguyên tắc kế toán tài khoản 155 số 5

Nếu kế toán hàng tồn kho theo phương pháp kê khai thường xuyên thì cuối tháng cần tính giá thành thực tế thành phẩm nhập kho và xác định hệ số chênh lệch làm cơ sở xác định giá thành thực tế thành phẩm.

Nguyên tắc kế toán tài khoản 155 số 6

Kế toán chi tiết thành phẩm tiến hành theo từng kho, từng loại, từng nhóm thành phẩm.

Bạn cần biết: vay tiền online là gì

Cách hạch toán trong tài khoản 155

Dưới đây, chúng tôi sẽ giới thiệu đến bạn đọc cách hạch toán tài khoản 155 theo phương pháp kê khai thường xuyên và kiểm kê định kỳ.

Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

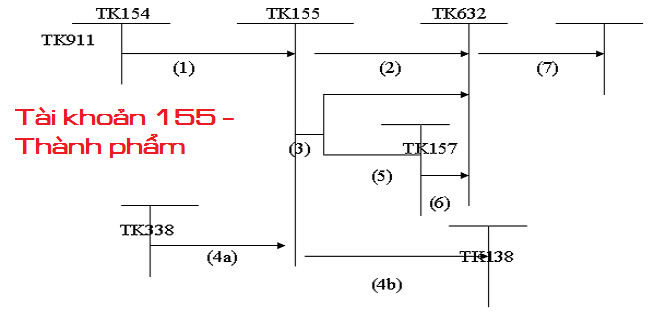

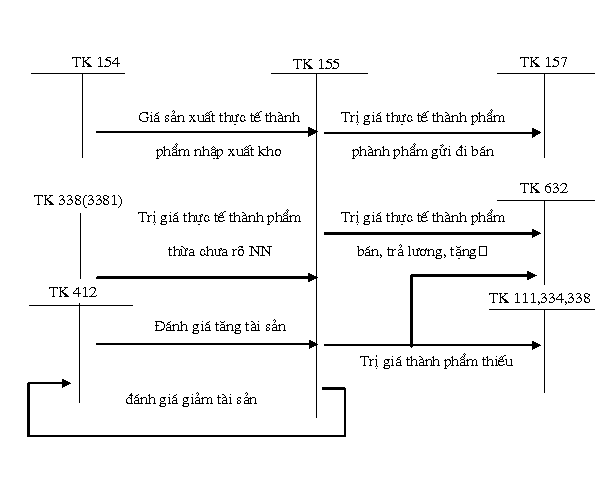

1.1 Nhập kho thành phẩm đơn vị sản xuất ra thuê ngoài gia công:

- Nợ TK 155 – Thành phẩm

- Có TK 154 – Chi phí sản xuất, kinh doanh dở dang

1.2 Xuất kho thành phẩm để bán

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm

1.3 Xuất kho thành phẩm gửi đi bán, ký gửi

- Nợ TK 157 – Hàng gửi đi bán, ký gửi bán đại lý

- Có TK 155 – Thành phẩm.

1.4 Thành phẩm bán bị trả lại

- Nợ TK 521 – Các khoản giảm trừ doanh thu

- Nợ TK 3331 – Thuế GTGT phải nộp

- Có các TK 111, 112, 131, … Giá trị hàng bán bị trả lại

Phản ánh giá vốn của thành phẩm nhập lại kho:

- Nợ TK 155 – Thành phẩm

- Có TK 632 – Giá vốn hàng bán.

1.5 Kế toán sản phẩm tiêu dùng nội bộ

- Nợ các TK 641, 642, 241, 211

- Có TK 155 – Thành phẩm.

1.6 Xuất kho thành phẩm đưa đi góp vốn

- Nợ các TK 221, 222

- Nợ TK 811 – Chi phí khác

- Có TK 155 – Thành phẩm

- Có TK 711 – Thu nhập khác

1.7 Xuất kho thành phẩm mua lại phần vốn góp tại đơn vị khác

– Ghi nhận doanh thu đầu tư vào công ty con:

- Nợ các TK 221, 222

- Có TK 511- Doanh thu bán hàng

- Có TK 3331 – Thuế GTGT đầu ra

– Ghi nhận giá vốn thành phẩm mua lại phần vốn góp:

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm.

1.8 Phát hiện thừa, thiếu thành phẩm kiểm kê

Khi thấy thành phẩm bị thừa, thiếu thì kế toán cần lập biên bản và truy tìm nguyên nhân. Từ đó, cấp có thẩm quyền có thể đưa ra quyết định xử lý để ghi sổ kế toán.

– Nếu thừa, thiếu thành phẩm mà chưa ghi sổ kế toán phải tiến hành ghi bổ sung.

– Trường hợp chưa xác định nguyên nhân thừa, thiếu thành phẩm cần phải chờ xử lý:

+ Nếu thừa, ghi:

- Nợ TK 155 – Thành phẩm

- Có TK 338 – Phải trả, phải nộp khác

Khi có quyết định xử lý ghi:

- Nợ TK 338 – Phải trả khác.

- Có các tài khoản liên quan.

+ Nếu thiếu, ghi:

- Nợ TK 138 – Phải thu khác

- Có TK 155 – Thành phẩm.

Khi có quyết định xử lý kế toán ghi:

- Nợ các TK 111, 112, …

- Nợ TK 334 – Phải trả người lao động

- Nợ TK 138 – Phải thu khác

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 138 – Phải thu khác (1381)

1.9 Phản ánh giá vốn thành phẩm không cần dùng khi thanh lý, nhượng bán

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm

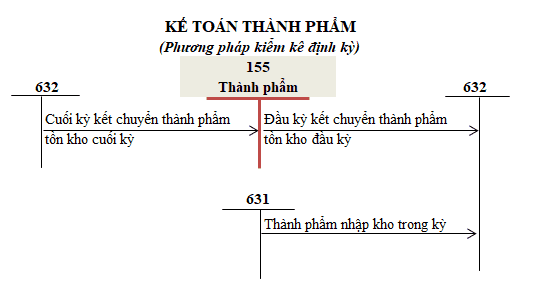

Hạch toán hàng tồn kho phương pháp kiểm kê định kỳ

Theo phương pháp kiểm kê định kỳ thì việc hạch toán tài khoản 155 như sau:

Đầu kỳ, kế toán dựa vào kết quả kiểm kê thành phẩm ở cuối kỳ trước để kết chuyển giá trị tồn kho đầu kỳ.

- Nợ TK 632 – Giá vốn hàng bán

- Có TK 155 – Thành phẩm

Cuối kỳ sẽ căn cứ vào kết quả kiểm kê tồn kho, kết chuyển giá trị thành phẩm cuối kỳ như:

- Nợ TK 155 – Thành phẩm

- Có TK 632 – Giá vốn hàng bán

Trên đây là những giải đáp 155 là tài khoản gì, cách hạch toán theo từng trường hợp cụ thể. Hy vọng những chia sẻ này sẽ giúp bạn hiểu rõ hơn về kế toán thành phẩm 155 trong doanh nghiệp. Nếu quý khách cần tư vấn thêm, hãy liên hệ VNCB nhé.

Bài viết được VNCB tổng hợp từ trên internet, mọi thông tin chỉ mang yếu tố tham khảo, VNCB xin miễn trừ trách nhiệm nếu thông tin không mang lại sự hài lòng cho bạn. Bạn cần sự tư vấn từ các chuyên gia tài chính